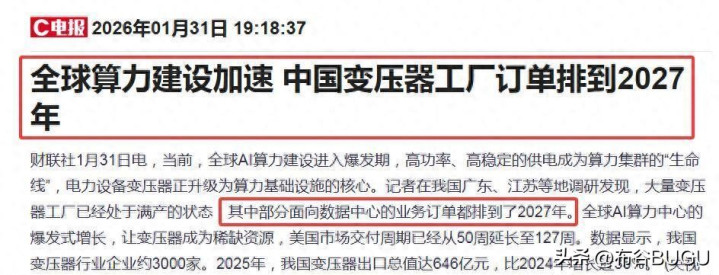

最近,电力圈和投资圈被一个消息刷屏了:中国的变压器工厂,订单已经排到了2027年。这不是段子,而是央视财经报道的现实。 背后的推手是全球疯狂的算力建设,AI需要消耗天量的电,而电力输送的核心设备,变压器,正成为全球的紧俏货。 2025年,中国变压器出口总值冲到646亿元,比2024年暴涨了近36%。

更大的浪潮还在国内。 国家电网已经宣布,“十五五”期间,也就是从2026年到2030年,公司的固定资产投资规模预计将达到4万亿元左右。 这个数字,比刚刚过去的“十四五”期间增长了大约40%。

订单排到三年后,国内又要开启四万亿级别的大投资,电网设备行业瞬间被推到了风口浪尖。 资本市场最先闻到味道,一批相关上市公司的年报预告,业绩数字一个比一个惊人。

目前,A股市场里已经有19家电网设备公司发布了2025年度的业绩预增公告。 我们看到的不是普通的增长,而是动辄数倍、甚至数十倍的爆发。

排在增幅榜首的是宁波富邦。 这家公司预计2025年能赚5000万到7000万元,听起来不算多,但对比上年,其净利润同比增长幅度达到了3099.59%到4379.43%。 也就是说,业绩最高可能增长超过43倍。

紧随其后的是通达股份,预计净利润增长438.19%到614.71%;柘中股份,预计增长392.14%到583.53%。 增长超过100%的公司在这份名单里比比皆是,像福达合金、久盛电气、新特电气、百利电气、宏力达等,预计净利润增幅都在170%以上。

即便是名单中增幅相对“温和”的宏盛华源和科汇股份,其预计增长也超过了50%。 整个板块呈现出一种全面开花的火热态势。

宁波富邦业绩暴增的原因,公告里解释了两点。 一是它的核心产品电接触材料,主要受白银等原材料价格上涨的驱动,业务收入和利润都上来了。 二是公司转让了持有的部分宁波中华纸业股权,带来了一笔不小的非经常性收益。 如果扣掉这笔转让收益,它实际的净利润大概在500万到1100万元之间。

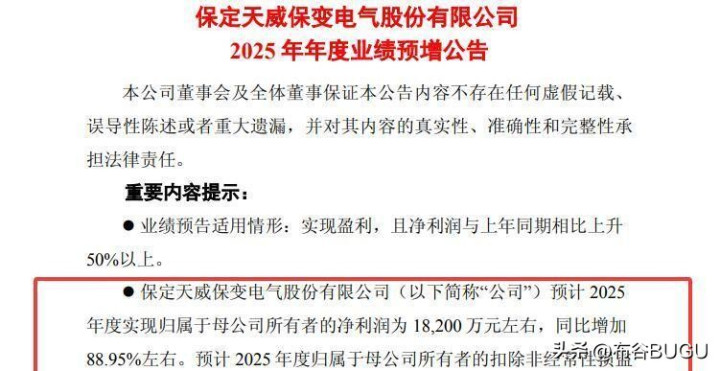

{jz:field.toptypename/}另一家代表性的公司是保变电气,它是国内特高压变压器领域的领军企业。 公司预计2025年净利润约为1.82亿元,同比增长88.95%。 增长原因直接归功于电网基建投资加大,变压器市场需求提升,公司营业收入显著增长。 同时,它也通过转让部分股权增加了收益。

这些公司业绩集体“预喜”,绝非偶然。 它反映的是一个强大的、由多重因素驱动的行业高景气周期。

国内政策的推动力是最直接的引擎。 国家电网的4万亿投资规划,为未来五年的建设定了调。 这笔钱的重点投向非常明确:一个是“主干道”特高压,另一个是“毛细血管”配电网。

特高压是用来进行远距离、大容量输电的“电力高速公路”。 国家电网计划在“十五五”期间,让跨区跨省的输电能力比“十四五”末再提升30%以上,目的是把西部沙漠、戈壁、荒漠地区的光伏风电,以及西南的大型水电,源源不断地送到东部的用电大省。

具体到项目上,节奏正在加快。 2025年,国内核准了“3交2直”共5条特高压工程。 而根据多家券商的研究,2026年预计还将核准4条特高压直流线路,包括巴丹吉林-四川、南疆-川渝等关键项目。 摩根大通的分析指出,“十五五”期间特高压的总投资额,将从“十四五”的约3800亿元,提升到5000亿元以上。

配电网是电力送到千家万户的“最后一段路”。 这部分投资着眼于城市电网升级、农村电网巩固,亚搏app下载以及边远地区的电网覆盖。 更重要的是智能化改造,比如安装能自动感知故障并隔离的智能开关,建设能聚合分布式电源的微电网。 国家电网还提出了“人工智能+”专项行动,要用数字技术给传统电网赋能。

就在国内电网建设如火如荼的同时,海外市场传来了更大的需求呼声。 全球范围内,尤其是欧美发达国家,电网设施普遍老旧,更新换代的需求本就存在。 AI算力中心的爆发式建设,更是给电力系统带来了前所未有的压力。

特斯拉CEO埃隆·马斯克在一次访谈中被问到AI发展的瓶颈时,他毫不犹豫地回答:“是电力。 ”他甚至预测,“未来的货币,在本质上将是电力(瓦特)。 ”

这种对电力的焦虑正在转化为实实在在的订单。 由于需求激增和供应链问题,欧美电力变压器和高压电缆的交付周期,从过去的一年多拉长到了现在的100周,也就是将近两年。 变压器,在某种程度上成了全球供应链里的“硬通货”。

中国的电力设备制造企业,正好撞上了这个历史性的窗口。 中国的产业链完整,产能交付能力强,产品性价比高。 于是,海外客户纷纷把订单转向中国。 2025年1月到11月,中国变压器出口额达到81亿美元,同比增长了35%;开关设备出口48亿美元,增长29%。

像思源电气这样的行业龙头,已经行动起来。 它确认将在沙特阿拉伯建设一座气体绝缘开关设备工厂,并计划在2026年启动墨西哥、匈牙利等地的产能布局,直接贴近海外市场。

国内投资猛增,海外订单爆满,两股力量叠加,在A股市场上催生了清晰的结构性机会。

首先是最受益于主干网投资的特高压产业链。 这不仅仅是变压器,还包括换流阀、高压开关、保护设备、电线电缆、铁塔等一系列产品。 特高压直流工程的核心设备技术壁垒高,玩家相对集中。 保变电气、中国西电、特变电工等是变压器的核心供应商;国电南瑞、许继电气等在控制保护系统领域占据主导。

其次是配电网智能化相关的领域。 随着分布式光伏、储能、电动汽车充电桩大量接入,配电网需要变得更“聪明”。 这带动了对一二次融合设备、智能电表、故障指示器、配电自动化系统以及虚拟电厂软件平台的需求。 宏力达、新联电子等公司在相关细分领域有各自的优势。

第三是电力设备出海这条主线。 能够承接海外EPC总包项目,或者直接向海外电网公司、能源企业供应核心设备的企业,正在享受更高的产品溢价和更广阔的成长空间。 除了变压器,中国的电力铁塔、导线、智能电表等产品在国际市场上也具备很强的竞争力。 宏盛华源是国内最大的输电铁塔供应商,其业绩增长也部分受益于此。

市场的热情已经体现在股价和业绩上。 思源电气在1月15日发布的业绩快报显示,2025年公司营业收入超过212亿元,同比增长37.18%;归母净利润超过31亿元,同比增长54.35%。 公司在公告中明确表示,增长得益于新型电力系统建设机遇和国际市场拓展。

当然,在解读这份亮眼的预增名单时,也需要保持一份冷静。 部分公司的业绩高增长中,包含了像资产处置、股权转让这样的非经常性损益。 例如长缆科技就在预告中说明,业绩增长主要原因之一是冲回了以前为员工持股计划计提的股份支付费用,这笔金额约1.15亿元。

行业内部的竞争也在加剧,技术路线、市场渠道、成本控制能力的差异,会导致公司之间的分化。 未来,能够同时在特高压核心技术、配网智能化解决方案以及国际市场上站稳脚跟的龙头企业,其优势可能会更加明显。 当前,已经有不少券商在研究报告中对重点公司给出了排序,例如摩根大通看好南瑞科技和思源电气,认为其在技术布局和市场卡位上具有综合优势。

举报/反馈

评论

备案号:

备案号: